Verze

11.12.2024

Verze 2024.071.11.2024

Verze 2024.061.8.2024

Verze 2024.0512.6.2024

Verze 2024.049.4.2024

Verze 2024.038.2.2024

Verze 2024.022.12.2023

Verze 2023.0514.10.2023

Verze 2023.0412.8.2023

Verze 2023.032.12.2022

Verze 2022.04starší...

Uplatnění nároku na odpočet za dárcovství krve

1.3.2023

Částka, kterou je možné si odečíst od daňového základu za jeden bezplatný odběr krve nebo jejích složek činí 3000 Kč. Od základu daně je možné odečíst i 20 000 Kč za darování orgánu nebo za jeden bezplatný odběr krvetvorných buněk - kostní dřeně nebo kmenových buněk.

V obou případech platí, že se musí jednat o odběry, za které nebyla poskytnuta finanční kompenzace a nárok je nutné prokázat potvrzením od transplantačního centra, registru dárců kostní dřeně nebo jiného poskytovatele zdravotních služeb.

Daňový odpočet není omezen počtem odběrů krve, které se pro daňové účely ocení výše uvedeným způsobem. Ale platí, že v úhrnu lze v daňovém přiznání odečíst maximálně částku ve výši 15 % ze základu daně. A zde pozor: toto pravidlo PROFIT nijak nehlídá, musíte tuto restrikci zohlednit sami při vkládání nároku na odpočet!

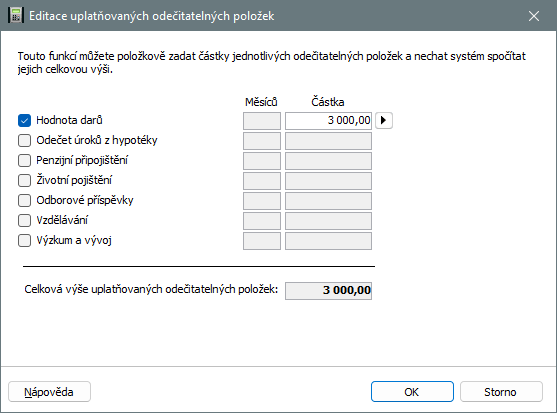

A nyní tedy k otázce, kam tento odpočet zadat. Z pohledu daňové správy se u dárcovstí krve jedná v principu o dar, vyplňuje se tedy do odečitatelné položky s hodnotou poskytnutých darů:

Do přiznání pak bude PROFIT propísovat tuto položku na řádek 46, přičemž budete programem vyzváni k přiložení potřebné přílohy - dokladu za provedený odběr (je-li jich více, lze vložit více souborů).